こんにちは、yakiです。

私は証券口座を開設したその日にNISAで投資信託を購入し、「挑戦」の第1歩を踏み出しました。

そこで、私はなぜNISAを選んだのか、思い出しながら書いていきたいと思います。

いい機会なので、資産運用の方法として新NISAやiDeCoについても一緒に学んでいきましょう。

新NISAとiDeCoってどんな制度?

テレビのCMやSNSでよく目にする新NISAやiDeCoってどんな制度かよくわからないって方いるのでは

ないでしょうか?私もよくわかっていなかったので、これを機に調べてまとめました。

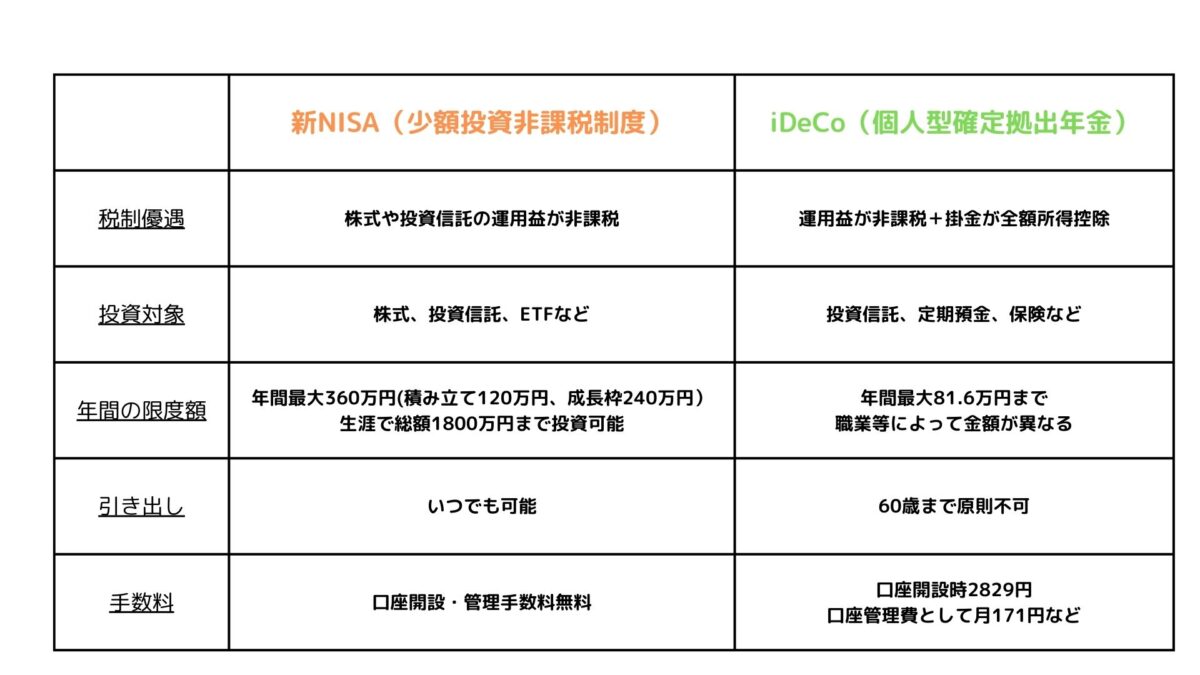

・新NISA(少額投資非課税制度)

新NISAは株や投資信託などの運用益(利益)が非課税になるお得な制度です。

・通常、株や投資信託の利益には約20%課税されます。でも、NISA口座で運用すれば課税されません。

しかも、2024年から「NISA」が「新NISA」となり、投資枠の増加や非課税期限が無期限になりました。

・投資対象:株式、投資信託、ETFなど

・iDeCo(個人型確定拠出年金)

個人型確定拠出年金て何か?要は個人で積み立てる私的年金制度です。

・iDeCoは新NISAと同様に運用益(利益)が非課税になるだけでなく、毎月の掛け金が全額所得控除に

なる節税効果が大きい制度です。

・新NISAと違って口座開設時や運用で手数料が発生します。

・投資対象:投資信託、定期預金、保険など

NISAとiDeCoの比較をしてみました。

実際に始めてみて感じたこと

私が新NISAを始めた理由は、「株で一発逆転があるかも?」と淡い期待を持ったから(笑

iDeCoは税金は優遇されるけど株が買えないし、手数料がかかるなぁ。

新NISAは株は買えるし、運用益や手数料に税金がかからないのは魅力だなぁってのが決め手でした。

これで「夢の一発逆転だ」と思っていましたが、

そんなに甘くはなかったです。資金も知識も足りないし、投資の方法もよくわからん。

この歳になると、新しい知識を学ぶのが億劫だし、でもお金は欲しいしというジレンマ。

そんな時に出会ったのが

インデックス投資でした。

まとめ

自分に合った制度を活用しよう。

・新NISAは「資産形成向け」「株式投資をはじめたい」という人向け

・iDeCoは「老後資金準備向け」「がっつり節税したい」という人向け

どちらも運用益は非課税なので、うまく使い分けるのが◎ですね。

迷ったら資金の移動が容易な「新NISA」から始めてもいいかもしれません。

ちなみに私がNISAを始めた時、ろくに調べずに始めていたので今回の内容は勉強になりました(笑 とりあえず始めてみるって大事ですよね?

迷っている方の参考になれば嬉しいです。

資産形成の道のりは長く険しいですが、一緒にコツコツはじめてみませんか?

コメント